在金融信息呈指数级增长与投资者需求日趋多元化的双重驱动下,金融证券行业正面临个性化资产管理服务的范式转型挑战。传统基金评级长期以来依赖于以晨星评级框架为代表的静态、历史数据分析,传统评级体系的滞后性、局限性和可解释性弱等固有缺陷日益凸显。以大语言模型为核心的AI技术正在金融领域展现出巨大潜力。其在语义理解、动态推理和生成控制等方面的突破,为解决传统基金评价提供了全新的技术路径。

1.传统基金评级平台:现状与痛点梳理

传统基金评级技术通过对基金历史交易数据、持仓报告、净值走势等多维度信息的深度挖掘与分析,捕捉基金的风险收益特征。现有基金评级系统仍存在诸多问题。

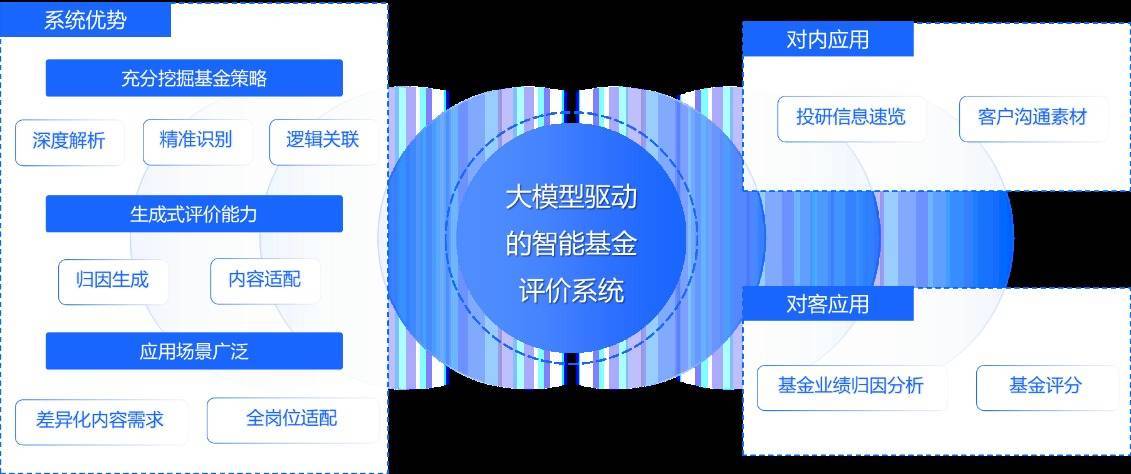

基金策略挖掘不足,模型通用性过强。现有系统过度依赖历史量化数据。它们缺乏对基金经理访谈、投资合同等深层次文本信息的系统性解析能力。评级机制难以捕捉基金的真实策略意图与风险本质。

判别式评级为主,生成式评价能力缺失。现有评级模式多以判别式方法为核心,从历史数据中筛选信息,给出单一分数。这导致用户仍需投入大量时间进行二次分析、深度研究与信息整合,信息处理效率偏低。

用户体系覆盖狭窄,忽视内部业务场景。现有系统功能重心高度聚焦于面向客户的评价服务,缺乏对券商内部员工、研究员、客户经理等B端用户的系统性挖掘与响应机制。

2.大模型技术:赋能智能评价的新引擎

大模型技术作为数字化浪潮下的驱动力,在自然语言处理等领域展现出巨大的能力与潜力。大语言模型的兴起与应用,为解决基金评价系统面临的诸多挑战提供了有效的技术路径与解决方案。

策略理解更精准。大模型可实现对基金合同中复杂语义结构的深度解析与精准识别,涵盖投资策略的逻辑链条、资产配置的关联关系、基金经理观点的潜在指向等专业内容维度。

归因生成更高效。大模型基于基金画像及市场场景上下文,自动生成个性化摘要、定制化策略解读、精准化问答回复等适配性内容,显著降低用户的信息处理负担,有效提升内容吸收与决策转化效率。

应用场景更广泛。传统评级系统多聚焦于终端客户服务,而大模型凭借对多角色指令意图与上下文语境的深度理解能力,能够精准响应内部员工、研究员、交易员和销售人员等多元主体的差异化内容需求。

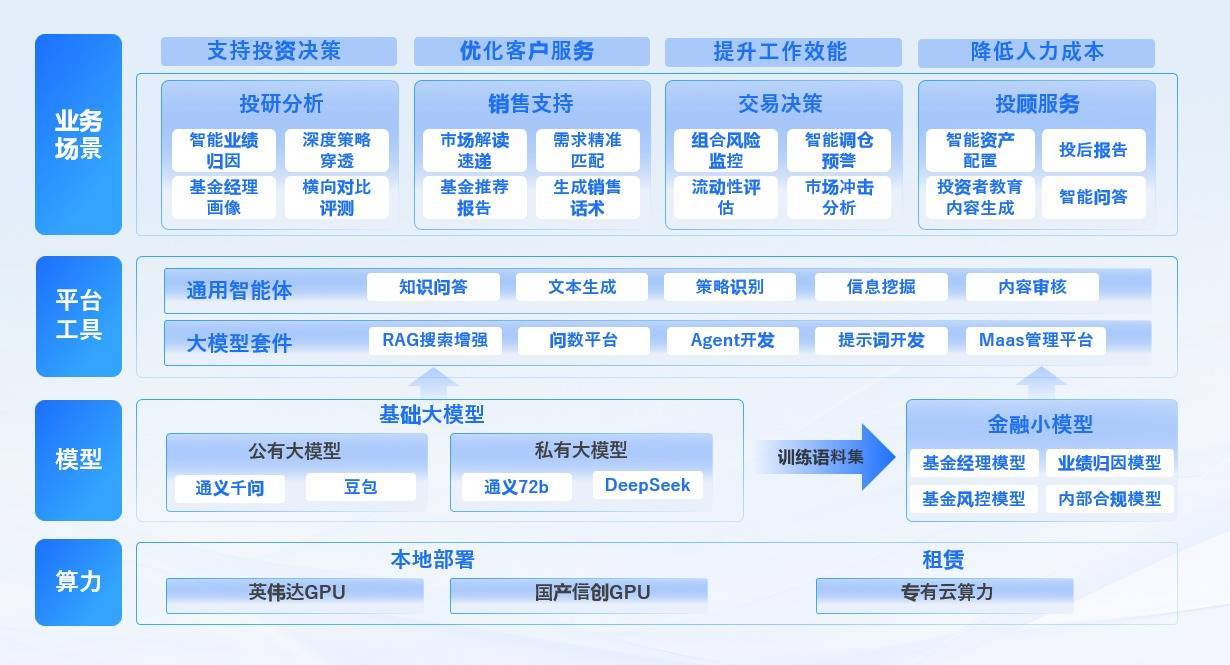

构建大模型驱动的智能基金评价系统,需系统规划算力支撑、模型构建、平台工具与业务场景的全链路技术架构:

算力支撑完备。本平台配备了高性能GPU计算集群,其中整合了国际领先的英伟达GPU资源与符合国产信创标准的硬件,为大模型的训练、微调及推理提供了稳定、高效且可扩展的计算能力支持。

模型体系完善。平台以通用大模型为基础,通过持续融入海量金融语料进行预训练与微调,构建出覆盖多业务场景的专项领域模型矩阵,深度融合金融专业特长,实现了对特定领域需求的精准响应。

平台工具丰富。平台提供了一整套丰富的开发工具,包括通用智能体框架、大模型中间件及一站式开发环境,涵盖从数据预处理、模型训练、评估调试到最终服务部署,显著降低开发门槛,有效提升研发效率。

业务场景广泛。通过模型与实际业务需求的深度耦合,为用户提供深入、交互式且可执行的智能决策支持,从而有力地促进业务流程的智能化转型。

3.“1+2+N”模式:智能基金评价系统的浙商实践

基于大模型技术的“1+2+N”模式的基金评价平台,实现了从策略理解、动态评价到智能报告的全链路智能化升级。“1”指代一个核心基金评价平台,作为整个体系的中枢枢纽,承载关键信息的深度处理与高效分发运营功能。“2”对应判别式评价与生成式评价两种核心模式,通过协同联动提升评价的覆盖广度与匹配精度。“N”则代表多元化应用场景,可广泛覆盖证券行业各类业务场景,包括投研、交易、投顾和销售等,精准满足不同用户在多样化场景下的个性化需求,进而实现全方位、精细化的智能评价服务。

3.1r大模型与判别式评价融合方案

我们创新性地利用大语言模型对海量非结构化数据进行深度语义分析,从而构建出精细化的基金经理画像和基金公司画像。大模型从基金经理的公开言论、历史管理产品风格等维度,提炼其投资理念、风险偏好和擅长领域,形成一个动态、多维度的特征向量;同时,通过分析基金公司的投研体系、风控流程、组织文化等信息,大模型能够评估其整体实力和对基金经理的支撑能力。

基于这些深度画像,系统将传统量化指标与大模型生成的画像特征向量相结合,通过判别式模型进行综合评分,最终自动给出基金的评价结果。这种方法突破了传统评级仅依赖历史业绩数据的局限,实现了对基金内在质量的更全面、更精准的评估,弥补了传统系统仅依赖量化数据的不足,使投研分析更加全面。

3.2r大模型与生成式评价融合方案

大模型与生成式评价方案的融合,代表着评价范式体系的一次重要演进,突破传统基于既有内容库进行筛选与排序的限制。它深度利用大模型强大的原生内容生成、任务规划与复杂推理能力,构建起精细化内容管理体系。

智能业绩归因。大模型能够实时整合市场行情数据、宏观经济报告、行业研究观点等多源异构信息,并结合基金的持仓数据和交易记录,自动分析基金业绩波动背后的核心驱动因素。例如,当某只基金表现不佳时,大模型能够生成归因报告,指出“业绩下滑主要源于在X板块的超配以及对X股票的错误判断”,而非仅列出简单的业绩指标。

评价报告生成。借助RAG框架和函数调用等机制,大模型能够基于用户的查询意图,生成一份结构化、可解释、可追溯的评价报告。报告内容不仅包含最终评分,更会深入剖析基金的业绩表现、策略优势和风险短板,并给出具体的投资建议。

4.总结

大模型驱动的智能基金评价系统,旨在为券商投研和基金投顾等业务提供新一代决策基础设施,实现从“静态分数”到“动态能力认知”的范式跃迁。通过大模型的语义理解能力,深度解析基金合同、基金经理访谈等非结构化文本,构建出更全面的基金经理和基金公司画像,使得评价不再局限于历史业绩数据,更精准地捕捉基金的策略和风险。大模型的内容生成能力被用于生成定制化的归因报告和结构化的评价报告,使智能基金评价系统转变为覆盖全岗位的智能化平台。

展望未来,该系统将持续通过大规模业务实践丰富基金评价与业绩归因体系,深入挖掘潜在价值,积极拓展其在券商业务领域的更多应用场景,助力构建完善的数字化金融服务体系。

(作者:浙商证券股份有限公司r林晖晖 王一华 龚淑琴r周捷)

来源:中国财富网双悦网配资提示:文章来自网络,不代表本站观点。